Por concepto, una licencia administrativa es una autorización que se da para algo, previa comprobación de que se cumplen con los requisitos que en cada caso se exijan para ello.

Por ejemplo, se necesita licencia para construir o para realizar una actividad empresarial cuando las normas consideran que la Administración tiene que realizar una previa comprobación de que la construcción o la actividad se ajustan a la normativa.

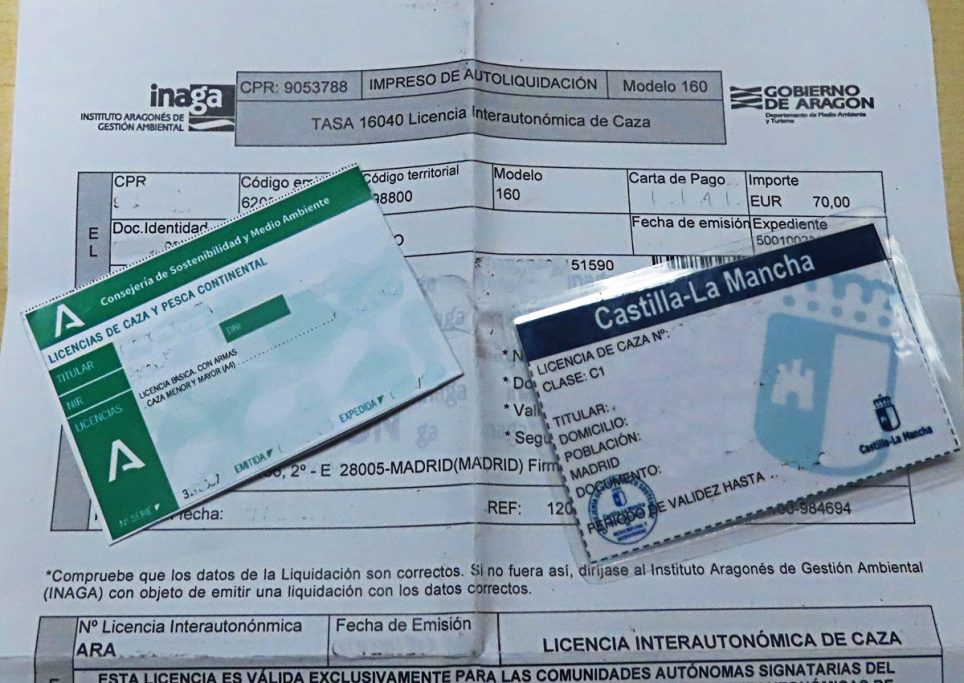

Bien, vamos con la licencia de caza.

La licencia de caza, un impuesto encubierto

Es lógico que se exija obtenerla de primeras y pagar por ello, porque la Administración debe comprobar que se cumplen los requisitos para cazar (básicamente que se ha pasado el examen correspondiente).

Pero, ¿por qué se pide licencia todos los años? No me pueden decir que es porque la Administración considera necesario hacer esa comprobación cada año.

En primer lugar porque, por lógica, lo normal no es comprobar todos los años que no te la han retirado, sino retirar la licencia cuando se dan las circunstancias que correspondan.

De hecho, eso es lo que ocurre en la actualidad, incluida con la de armas (una licencia «en vigor» pierde su validez si se ha impuesto una sanción que conlleve su retirada, desde la fecha en que la resolución sea firme, sin que la efectividad de su retirada se demore a la fecha de su renovación o de su «caducidad»).

Pero es que, además, la propia Administración admite la licencia quinquenal si se paga de golpe el monto de cinco años de licencia.

Es decir, que en estos casos la propia Administración no considera necesaria una comprobación anual periódica. Lo importante es el dinero, claro, que no comprobación alguna, cherchez l´argent.

Un impuesto por realizar una actividad

Lo que tenemos, en realidad, es un impuesto por realizar una actividad.

El problema es que la creación de un impuesto necesita unos requisitos formales y de fondo (definición de hecho imponible, tipo impositivo, necesidad de que el hecho imponible implique la puesta de manifiesto de una ganancia o de nueva riqueza…) que, en el caso de crear un impuesto por cazar, tendría no pocos problemas legales e, incluso, constitucionales sobre su propia legalidad.

Para cubrir esas vergüenzas, la Administración califica ese pago como «tasa».

Es decir, que cobra el pretendido coste de que la Administración realice una actividad que le es solicitada por los particulares.

Una tasa se paga, por ejemplo, cuando pido a la Administración que me certifique algo. Nadie me obliga a pedir la certificación, pero si la quiero tengo que pagar por ello.

¿Por qué una tasa por una licencia de caza?

Es lógico en una licencia de armas, porque la Guardia Civil tiene que volver a comprobar cada cinco años que física y psíquicamente estoy en disposición de poder seguir usando armas, ya que es propio de la naturaleza humana la variabilidad de las aptitudes.

Pero, ¿qué comprueba la Administración en la renovación de licencia de caza? Únicamente que se ha pagado la mal llamada tasa.

Pero lo que no cabe es que se obligue a los administrados a realizar una gestión ante la Administración sólo para poder cobrarla.

Esto es un abuso que se mantiene desde ille tempore, con otra normativa, otro régimen jurídico y, sobre todo, otra realidad: cuando la licencia habilitaba para cazar en terrenos gestionados de forma directa por la Administración en un momento en el que los cotos de caza no existían.

Había que contribuir al mantenimiento de unos espacios cinegéticos gestionados y tutelados directamente por la Administración.

Se pagaba una licencia para poder echarse al campo a cazar, a cualquier campo. Pero, a día de hoy, solo se caza en cotos de caza, pertenezcan a privados (la inmensa mayoría) o a la Administración (la inmensa minoría).

La realidad es que nadie puede entrar a cazar en terreno público por el simple hecho de tener licencia de caza, como ocurría cuando se estableció la licencia de caza hace más de sesenta años.

Impuesto mejor que tasa

Pero, miren, ante los que me puedan decir que me quede callado, porque les da pavor la palabra “impuesto”, preferiría que se siguiera exigiendo el pago de licencia de caza como impuesto o tributo, si la consecuencia de su impago fuera estrictamente tributaria.

Me explico

Si yo no pago un impuesto, la Hacienda correspondiente me lo requerirá e, incluso, me podrá sancionar por no haberlo hecho.

Pero es que el impago de un tributo (o el retraso en hacerlo) de 50 euros es muchísimo más leve que las consecuencias de que un día te pillen con la licencia caducada (lo peor, que te dicten una resolución sancionadora en la que te condenan a pagar la deuda de 50 euros, más la sanción proporcional del 50 % de la deuda; total, 75 euros).

Pero, en la actualidad, que me “caduque” la licencia no sólo implica una carísima sanción, sino que a ello se suma la molestia de la retirada de las armas e, incluso, la prohibición de seguir cazando.

Que intente cualquier Administración cerrar de primeras una actividad por no haber pagado el IBI del local o el impuesto de actividades económicas (si es que es de aplicación).

Claro que no, habrá un previo requerimiento para que pague, con recargo, sanción o lo que sea. Pero nunca llegará un inspector y dirá: «Cierre usted el local, que debía haber pagado el IBI hace tres meses«.

De igual forma, nadie imputará una infracción consistente en desarrollar ilegalmente una actividad, por no pagar esos tributos.

Pero aquí seguimos los cazadores, prefiriendo agachar las orejas y pagando lo que no debemos, con tal de no molestar y pasar desapercibidos y que nos sigan dejando cazar, como si nos hicieran un favor, por “perdonarnos” a los ciudadanos de la región no pagar esa licencia.

Esto es así porque, además de que discutirlo en un pleito se hace imposible para un particular, a éste se le hace más accesible pagar 50 euros que iniciar semejante litigio.

Ilegalidad como tasa

Y ello por no hablar de la flagrante ilegalidad de cobrar una tasa de 50 euros por unas actuaciones administrativas que no lo valen.

Aún admitiendo pulpo como animal de compañía (en este caso que la mal llamada «tasa por licencia de caza» lo sea, porque, como he dicho, es un impuesto ilegalmente oculto), si lo que pagamos es una tasa, aquí debe entrar el principio de equivalencia exigido por la Ley de Tasas, que consiste en que no se puede cobrar más del coste real del servicio.

¿Y cuánto le cuesta a la Administración dar la licencia de caza? Medio minuto de un auxiliar administrativo para comprobar que se ha pagado la «tasa», comprobar que se tenía licencia con anterioridad, un folio, los gastos de impresión y a correr.

Que eso no vale 50 euros es mucho más claro si vemos que la mayoría de Administraciones tienen convenios con entidades de crédito que hacen ese trabajo por unos 10 euros y que se encargan de ingresar los 50 euros a la Administración.

Es decir, que la Administración no gasta ni un euro, ni un minuto de su personal, ni de su material, pero cobra 50 euros por nada.

Conclusiones

La obligación de renovación de licencias de caza previo pago es insostenible jurídicamente.

Que, en cualquier caso, el monto de esa tasa (que sigo diciendo que no lo es) es abusiva.

Y, sobre todo, que la actual consecuencia sancionadora de no haberla pagado es una irregularidad jurídica insostenible.

Soy consciente de que muchas organizaciones cinegéticas considerarán que esto es el chocolate del loro y que no merecerá la pena dar esta batalla. Pero disiento.

Cualquier traba que exista al ejercicio de la caza lo es a la caza misma y creo que el establecimiento de trabas sucesivas es parte de una estrategia anticaza que está consiguiendo que cada vez haya menos licencias y nuestros enemigos se alegren de su disminución.

¿Por verdadera falta de interés?

No, y lo explico. Los que somos practicantes regulares lo seguiremos siendo, pase lo que pase y cueste lo que cueste, pero en un mundo urbanita como es el de hoy, llegará a la caza quien vaya conociéndola poco a poco.

Si se ponen trabas a ese acercamiento, se conseguirá (se está consiguiendo) el alejamiento o no acercamiento deseado por los mandatarios medioambientales, casi todos ecologistas anticaza.

La prueba la tenemos en Castilla y León, donde, por un vacío legal, fueron gratis las licencias durante un tiempo, lo que facilitó que se disparasen en número, para enfado ecologista.

Algo muy similar ocurre con los exámenes del cazador, con convocatorias ridículas (unas dos al año) y exigencia de realizar cursos presenciales que incluye una materia mucho más extensa de la que debe ser exigible a un cazador “de a pie”, como ya he dicho en algún otro artículo.

Espero que este artículo mueva conciencias y anime iniciativas para impugnar un régimen fiscal irregular, cuyos fines son estrictamente recaudatorios y de socavamiento a la Caza (con mayúsculas).

Un artículo de Antonio Conde Bajén